编者按:1989年到2019年的30年间,政研中心作为国家生态环境保护宏观决策和管理支持机构,围绕习近平生态文明思想、环境与经济关系、环境法治、排污许可制、环境社会治理、环境健康风险管理、污染物与温室气体协同控制、国际环境政策比较等重点领域深入研究,形成了一系列政策研究专报、学术文章等成果。经在政研中心工作过、且具有高级职称或副司级职务以上的70名研究人员自荐确认,选取了70篇代表性文章,基本覆盖了政研中心相关研究学科领域,可以从一个侧面反映政研中心发展历程和不同历史时期国家环境战略与政策研究的热点趋势,也有较好的借鉴参考意义。现选取部分文章陆续进行转发,欢迎品读。

摘要:实施资源核算并将其纳入国民经济核算体系是保障和促进国民经济持续、稳定、协调发展的重要措施之一。本文论述了对这一问题初步研究的基本思路、框架、方法,并以1988年我国森林资源状况为研究范例,说明了核算方法的具体应用。

一、基本思路、框架和方法

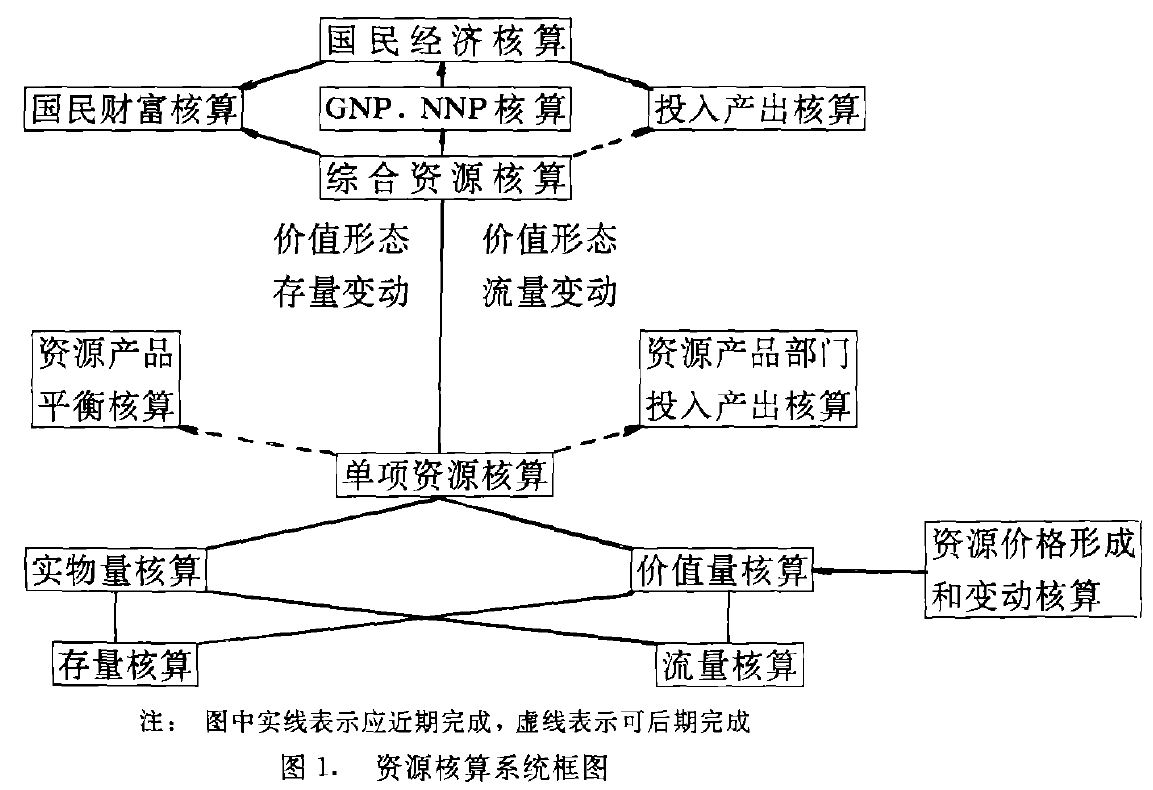

我们对资源核算的基本思路、框架和方法是先进行实物量核算,再进行价值核算;先做单项资源核算,再进行综合资源核算;然后将资源核算纳入国民经济核算体系,最后制定资源核算的实施方案,提出相应的政策、措施,并通过立法使之规范化。资源核算的系统框图如下:

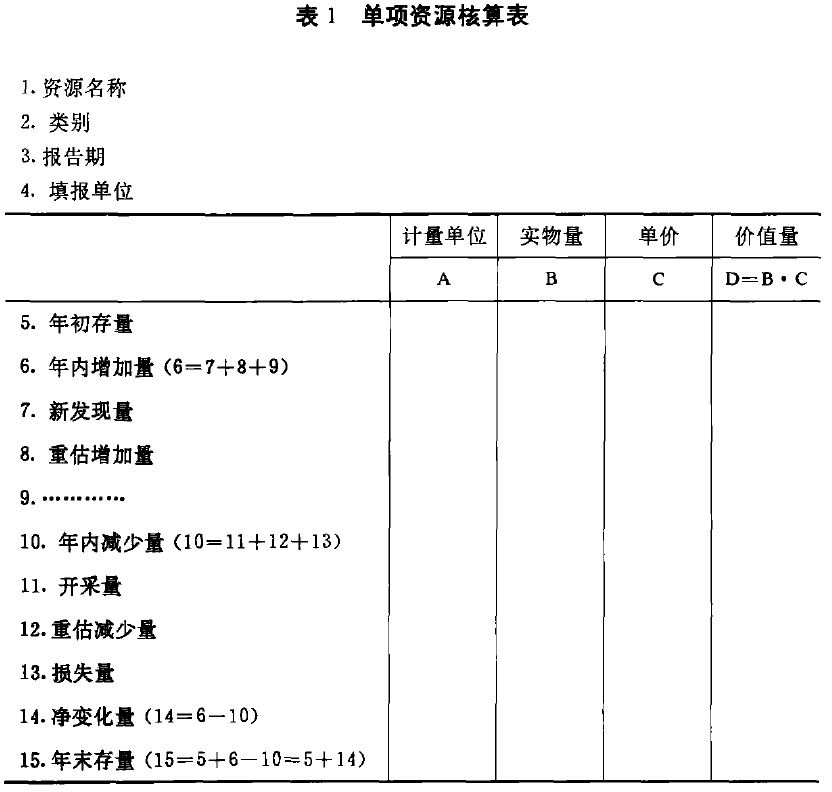

单项资源核算表式,如表1所示:

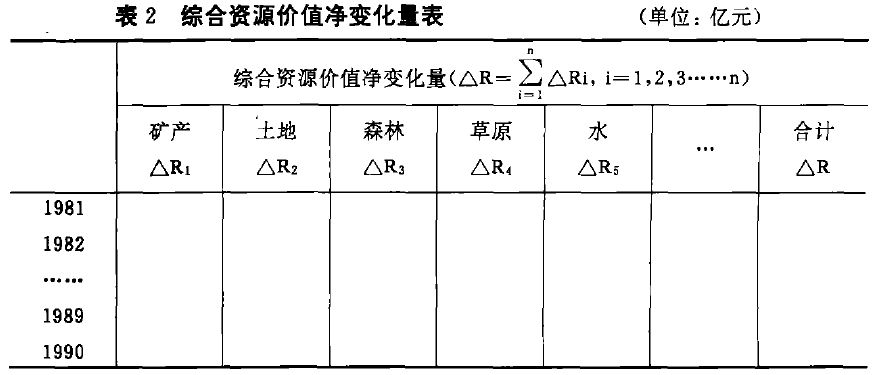

综合资源核算表式之一如表2所示:

资源核算是国民经济核算的一个重要组成部分。但关键是如何将资源核算纳入国民经济核算体系。我们初步研究认为,可从三个方面把它们连接、结合起来。

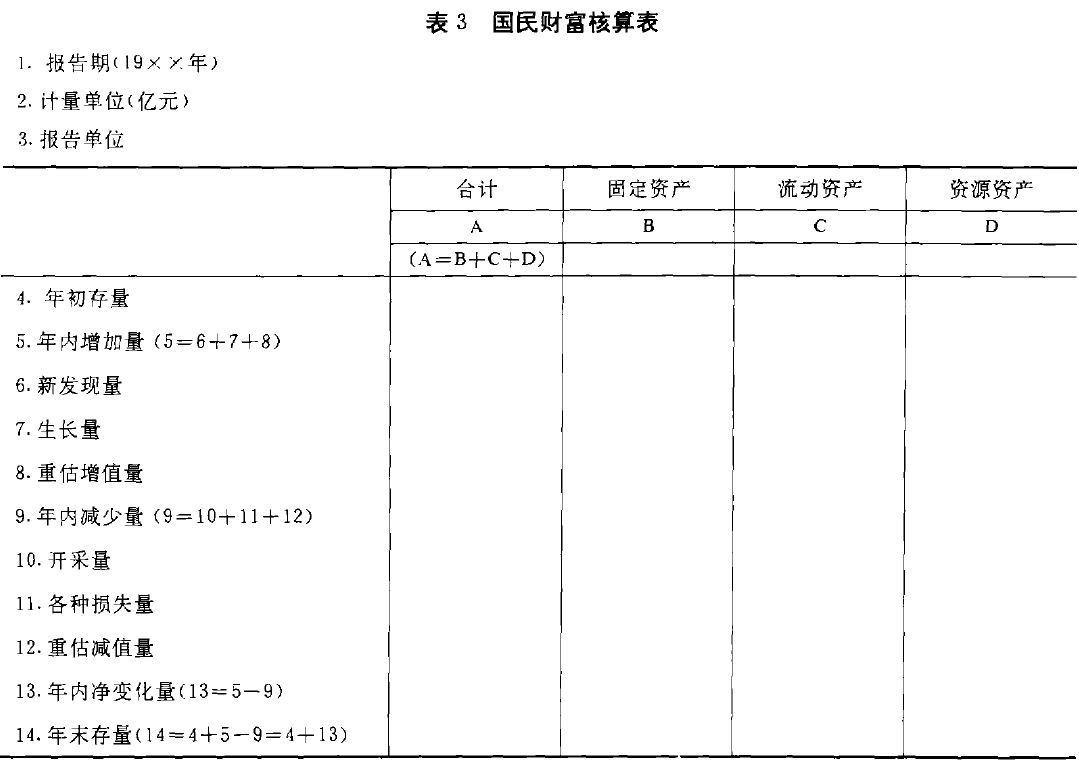

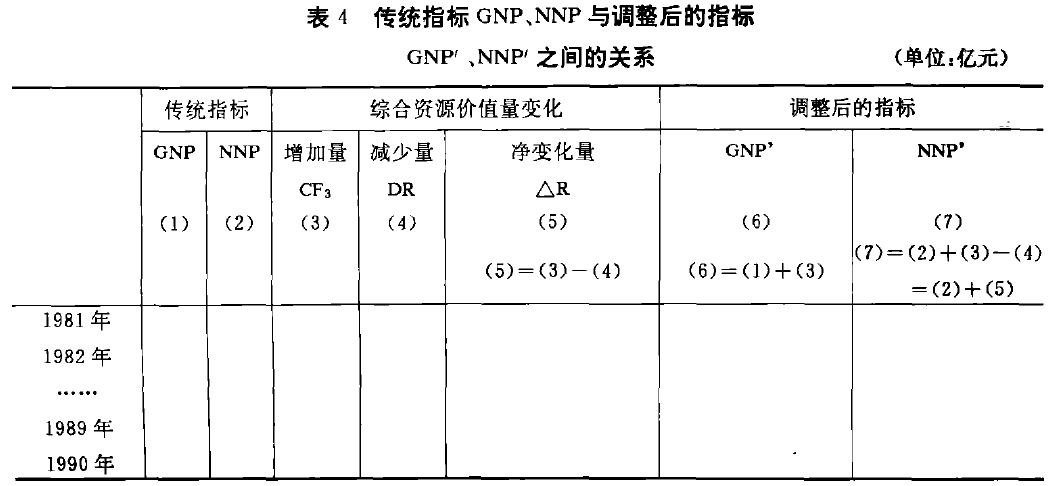

第一,是把资源核算纳入国民财富核算。第二,是把资源核算同国民生产总值(GNP)和国民生产净值(NNP)以及资本形成(Capital Formation)连接起来。传统的GNP和NNP都没有把资源核算包括在内,因此对经济社会发展产生了单纯追求产值及其增长速度的错误导向作用。为纠正这一缺陷,保证经济社会持续、稳定、协调发展,需要在传统的GNP、NNP基础上,如实地把一定时期内的资源增加量当作资本形成的一部分来看待,而把一定时期内的资源减少量(或耗竭量)当作固定资本损耗来处理。这就是我们过去所说的资源折旧。为了与固定资产折旧相区别,我们以后改称资源折耗。这样,传统的GNP、NNP可以继续保留,但要增加经过资源核算调整而形成的新的GNP(GNP’)和新的NNP(NNP’),对其加以补充和完善,并且对它们做出比较和分析。

因为资源也是一种资产,它本来就是国民财富的一部分,它同固定资产、流动资产加和起来,构成整个国民财富。其基本核算公式是:

国民财富=固定资产+流动资产+资源资产

期初存量+期内增加量-期内减少量=期末存量

其中,期内增加量包括新发现量、生长量、重估增值量等;期内减少量包括开采量、各种损失量、重估减值量等。其核算表式如表3所示。

第三,是对资源产业活动进行投入产出平衡核算。这部分研究工作暂未进行。

目前,我们主要做的是第二项研究工作。国民经济核算的原则告诉我们,在一定时期内,在出口与进口相平衡的情况下,生产出来的东西与使用于消费和投资的东西,总起来说是相等的。也就是说,GNP的生产和使用量是相等的。我们知道,总产出(TO)是指一定时期内从事经济、科技、社会活动时所获得的总成果的货币表现;中间投入(IC)是指一定时期内从事经济、科技、社会活动时消耗的物品和劳务的货币表现;折旧或资本损耗(FD)是指一定时期内从事经济、科技、社会活动时消耗的固定资产的货币表现。我们用C代表居民消费、G代表政府消费、CF代表资本形成(其中CF1代表固定资本形成,CF2代表存货增加,CF=CF1+CF2)、M代表进口、X代表出口,传统的GNP和NNP与它们之间的关系则可用下面的公式来表达:

从生产来说:TO-IC=GNP

TO-IC-FD=GNP-FD=NNP

从使用来说:

C+G+CF+X-M=GNP

C+G+(CF-FD)+(X-M)=NNP

从生产与使用来说:

TO-IC=C+G+CF+X-M=GNP

TO-IC-FD=C+G+(CF-FD)+(X-M)=NNP

因为资源增加量是资本形成的一部分,它使总产值增加,我们用CF3表示;资源减少量是资本的一种损耗,需要进行折耗,我们用RD表示;(CF3-RD)是资源的净变化量,我们用ΔR表示。这样,在考虑资源核算的情况下,上述关系就变为:

从生产来说:

TO-IC+CF3=GNP+CF3=GNP’

TO-IC-FD+(CF3-RD)=NNP+ΔR=NNP’

从使用来说:

C+G+(CF+CF3)+(X-M)=GNP’

C+G+(CF-FD)+(CF3-RD)+(X-M)=NNP’

其中,CF+CF3=CF1+CF2+CF3=CF’

从生产与使用来说:

TO-IC+CF3=C+G+(CF+CF3)+(X-M)=GNP’

TO-IC-(CF3-RD)=C+G+(CF-FD)+(CF3-RD)+(X-M)=NNP’

或者:

TO-IC-(FD+RD)+CF3=C+G+(CF+CF3)-(FD+RD)+(X-M)=NNP’

TO-IC-FD’+CF3=C+G+CF’-FD’+(X-M)=NNP’

其中,FD’=FD+RD

因此,传统指标GNP、NNP、FD与根据资源核算调整后形成的新的指标GNP’、NNP’、FD’之间的关系,可用下式表示:

GNP’=GNP+CF3

FD’=FD+RD

CNP’-FD’=(GNP-FD)+(CF3-RD)

NNP’=NNP+ΔR

由此我们可以看出三种情况:

ΔR>0,即CF3>RD,NNP’>NNP,说明资源量增加,经济发展后劲加大;

ΔR=0,即CF3=RD,NNP’=NNP,说明资源消长平衡,资源与经济同步;

ΔR<0,即CF3<RD,NNP’<NNP,说明资源基础削弱,生态环境恶化,经济发展受阻,长此以往,经济发展中会出现资源空心化现象。

将资源核算纳入国民经济体系的表式之一如表4所示。

二、研究实例

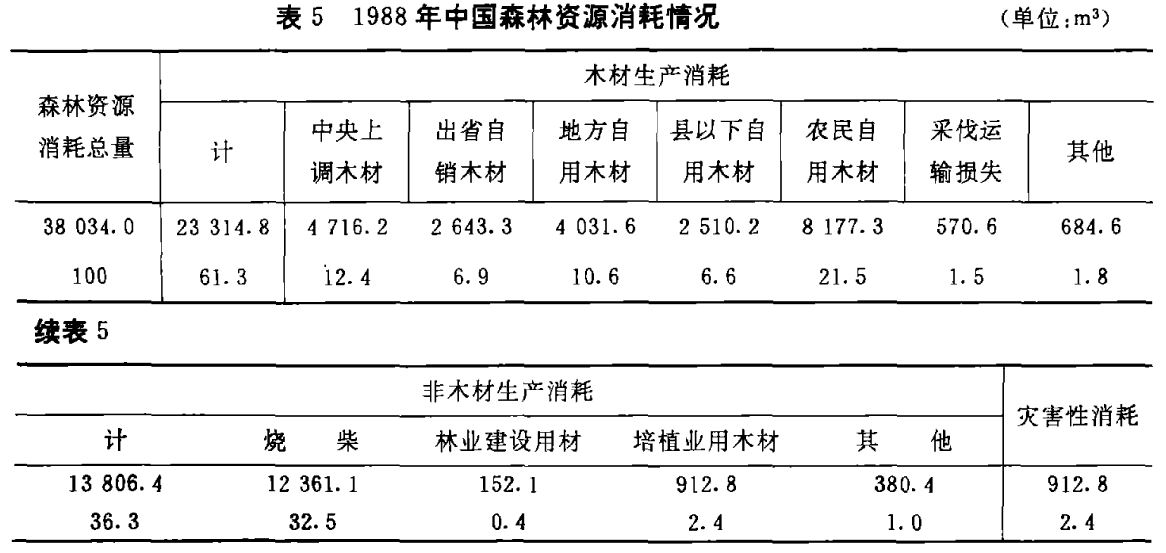

下面,我们举一个森林资源核算的例子来说明资源核算的具体方法。中国是一个少林国家,据1984—1988年全国第三次森林资源清查结果分析,全国森林面积略有增加,但森林蓄积量继续减少,质量有所下降,特别是可采伐利用的成过熟林蓄积量大幅度减少。具体来说,森林面积的增加,主要是这些年营造“三北”防护林、沿海防护林以及平原林业的发展,使人工林面积有所扩大,人工林面积占森林总面积的比例从20%提高到了26%;森林蓄积量的减少,主要是全国最大的国有林区的森林过量采伐,7年间成过熟林蓄积量减少近50%,平均每年减少1.1亿m3。森林消耗量急剧增加,主要是社会消耗过大,如1973—1976年年均消耗为1.96亿m3,1977—1981年年均消耗2.94亿m3,而1984—1988年则年均消耗为3.28亿m3。1988年我国森林资源的消耗情况如表5所示。

对森林资源合理定价,是森林资源价值量核算的基础。根据我们提出资源价值观和基本定价方法,初步确定森林资源的定价公式(其中资源本身的价值由资源税来体现)为:

其中:Pt为生长T年的立木资源价值(价格)(元/m3);

为第t年单位森林面积上人财物投入的累积费用(元/公顷);

为第t年单位森林面积上人财物投入的累积费用(元/公顷);

t为年令序列,t=1,2,3…T;

i为平均利息率(%);

p为平均利润率(%);

C为资源税率(%);

Vt为第T年单位森林面积上的立木资源蓄积量(m3/公顷);

S为立木资源年损失率(%);

Qd、Qs分别为森林资源的需求量和供给量(m3),Ed、Es分别为森林资源的需求弹性系数和供给弹性系数。

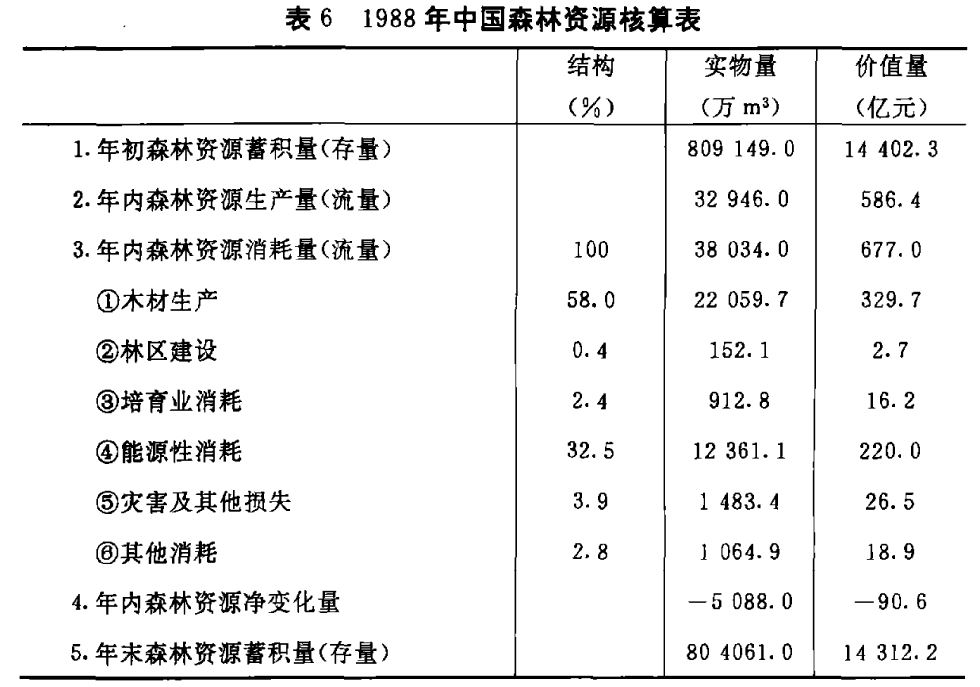

这些参数要根据统计数据、实际经验或通过实验来加以确定。我们根据实际经验,用此公式对我国南方某林场的20年生杉木人工林的价值(价格)进行粗略估算,结果是每立方米180元。大家知道,资源价值及定价方法要被广为接受和被政府采纳,需要经历一个较长的过程。在这个过程没有完成之前,我们暂时采用理论价格与市场价格相结合的办法进行计算。这样,我们算出的平均林价为178.7元/m3。由此我们进行的初步森林资源核算如表6所示。

表6的数字说明:1988年我国森林资源消耗量为3.8亿m3,价值为677亿元;生长量3.3亿m3,价值为586.4亿元;森林资源赤字分别为0.5亿m3及90.6亿元。这是社会对森林资源消耗过度而对森林资源再生产投入不足的结果。另外,国家统计的1988年营林产值只有140亿元,而森林资源实际提供的产值是585.4亿元。也就是说,统计数字只有实际数字的23.8%,76.2%的价值被社会忽视而没有被统计进去。

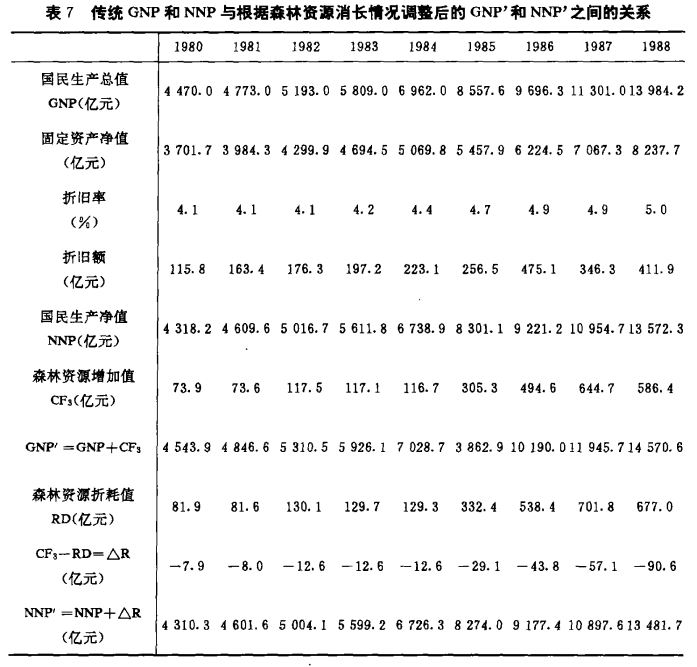

根据森林资源的消长情况对国民生产总值和国民生产净值所做校正情况如表7所示。

从表中可以看出,1988年GNP为13984.2亿元,GNP’为14570.6亿元;NNP为13572.3亿元,NNP’为13481.7亿元。也就是说,单是森林资源一项的赤字(90.6亿元),就使国民生产净值下降了约0.67%。

三、结语

从核算表中采集的资料,可以反映出资源丰欠、消长,及其对经济发展的影响。诚然,资源核算本身不能完全解决资源方面存在的问题,它也不是我们的终极目的。但是,正如有的专家指出的那样:提出资源环境核算这件事,在认识论上是一个突破,它的意义可以和“发现地球是圆的”相比美。很多科学家都承认:在科学上,提出问题往往比解决问题更重要,因为在某种意义上说,提出了问题,就等于解决了问题的一半。而对解决问题的调查研究,就好比“十月怀胎”,解决问题就好比“一朝分娩”。

现在,资源环境核算研究的初步成果,已经发现和说明了现行国民经济核算体系对经济社会发展的错误导向作用,据此便可寻求纠正此种偏差的对策。因此,制定资源环境核算并将其纳入国民经济核算体系的实施方案,提出与之配套的方针、政策、措施建设,并进而通过立法使之规范化,将是实施“持续发展战略”的一项重大措施。

因为,实施资源环境核算体系并将其纳入国民经济核算体系,可以更全面、更客观地评价经济社会发展的状况和潜力;可以帮助界定资源资产的所有权关系,强化资源资产的权属管理,有助于确立资源的有偿占有和使用制度。可见,这项研究工作本身虽不能直接解决资源环境方面存在的问题,但是它却能够为这方面问题的解决,为资源环境明智而有效的利用,提供判别标准、信息基础和操作工具。而恰恰是这种基础作用,突出了它的广泛的重要性。

总之,研究、解决资源环境核算及其纳入国民经济核算体系,以及与之紧密相关的资源价值问题、资源资产问题和资源产业问题,将是促进资源永续利用、生态环境保护和经济社会持续发展的最积极、最有效、最根本的一项重大措施,具有十分重要的现实意义和深远的历史意义。

(本文作者为原政研中心副主任、研究员李金昌;原文发表于《中国人口·资源与环境》1992年第2期)